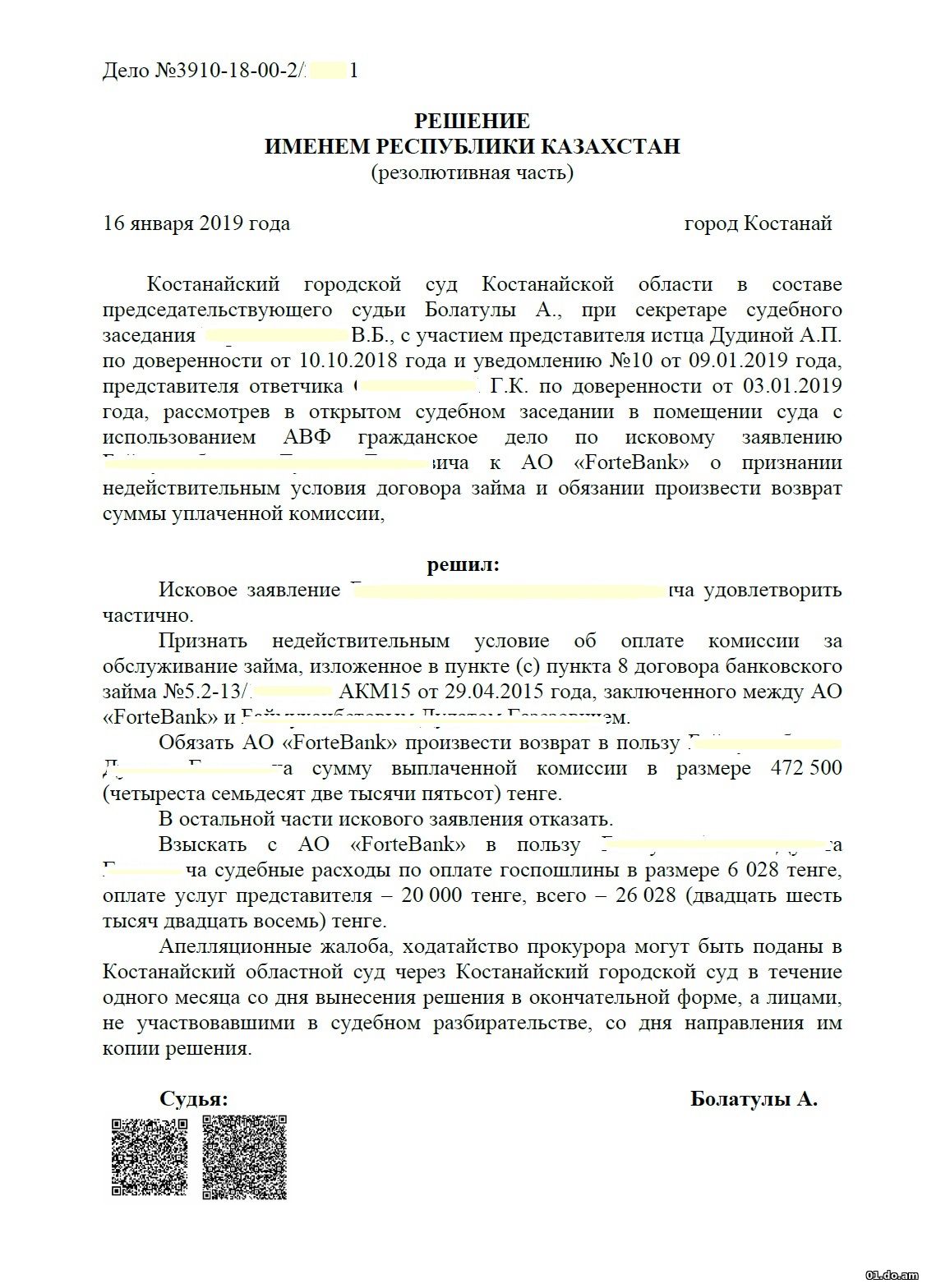

14:46 О незаконной комиссии БАНКОВ, взымание БАНКАМИ суммы ежемесячной комиссии за организацию займа незаконно. | |

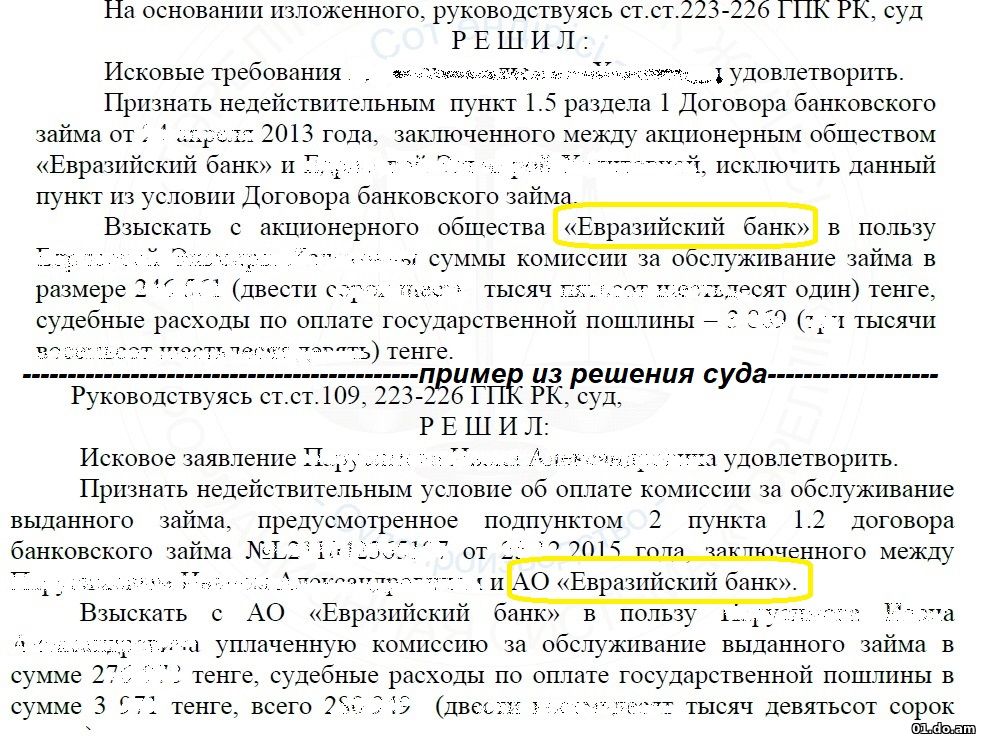

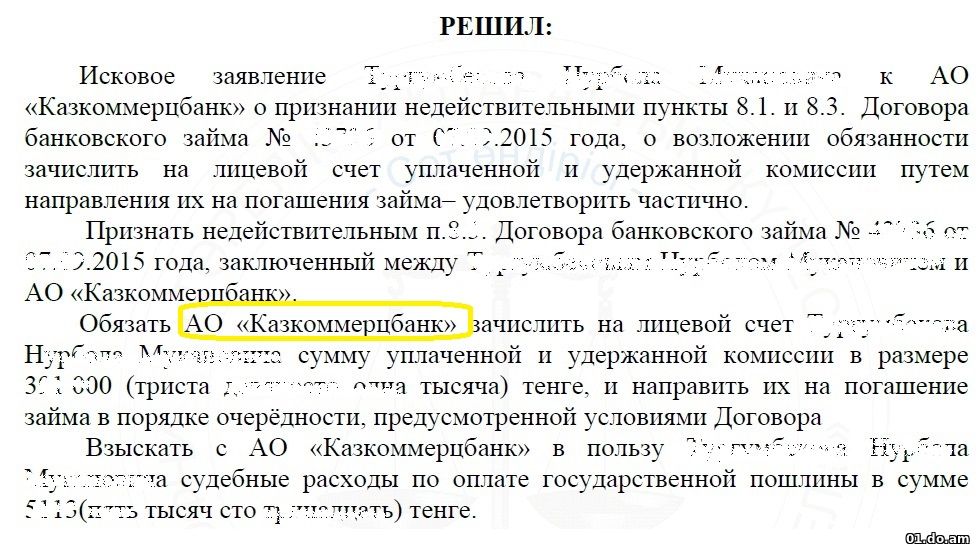

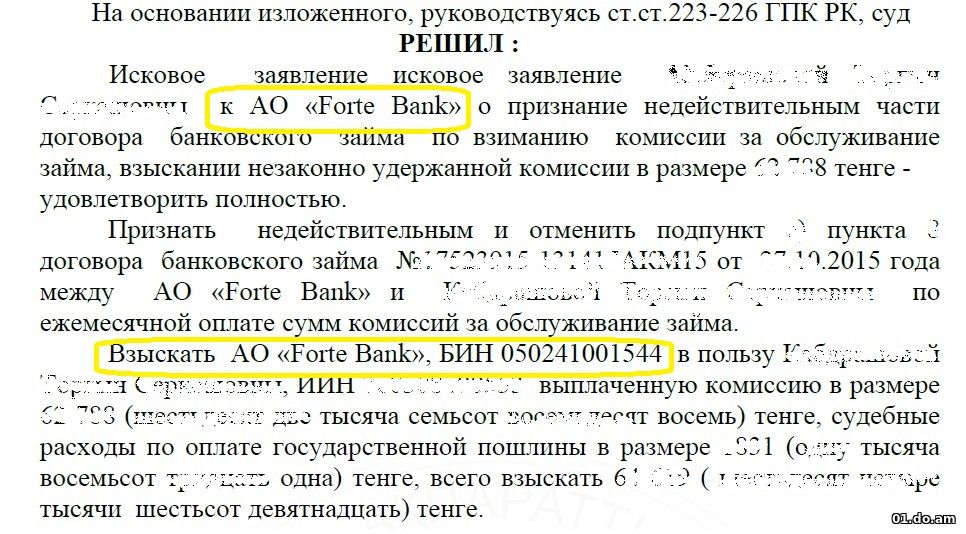

Из статьи газеты "ВРЕМЯ" - "В основе судебной практики - всегда закон, или Всё о спорах по банковским комиссиям" Недавно в закон, регламентирующий порядок взимания комиссий, внесли поправки... с 4 марта текущего года запрещают банкам взимать комиссию за ведение банковского счета, связанного с выдачей и обслуживанием займа по договорам, заключаемым с физическими лицами, на приобретение товаров, работ и услуг, не связанных с предпринимательством. Да, закон с 4 марта запретил взимать такие комиссии. Но это касается только тех договоров, которые заключены после 4 марта. Пункт 2 статьи 2 принятого закона гласит, что запрет банкам взимать комиссию касается только договоров - цитирую - “заключенных по истечении одного месяца со дня введения в действие настоящего закона”. Закон принят 21 января, введен в действие 3 февраля. Значит, запрет действует с 4 марта. Следовательно, даже после введения в действие закона банки имели право в договорах устанавливать и взимать комиссию в течение этого месяца - с 3 февраля по 4 марта. Какой отсюда вывод? Обратную силу запрету не придали. Значит, договоры, заключенные до 4 марта, продолжают действовать, и банки вправе по ним продолжать взимать эту комиссию... Суд встанет на сторону заемщика в том случае, если банк после 4 марта текущего года взимает комиссию. Это только по новым договорам. Все зависит от того, когда заключен договор банковского займа. Актуально на 10.04.2019 года При указании банками в договоре графы – «сумма ежемесячной комиссии» можно обратиться в суд с иском о признании недействительным условия договора банковского займа в части ежемесячного удержания комиссии и взыскать уплаченную сумму, а также расходы по оплате помощи представителя. Практика показывает, что суды удовлетворяют иски о признании недействительным условия об оплате комиссии за обслуживание займа (счета/кредита), изложенное в Договоре банковского займа, и о возврате ранее выплаченной суммы комиссии. Ответчиками по таким искам являются следующие банки: ForteBank, Евразийский банк, Альфа-Банк, Казкоммерцбанк (сейчас его правоприемник - Народный Банк)

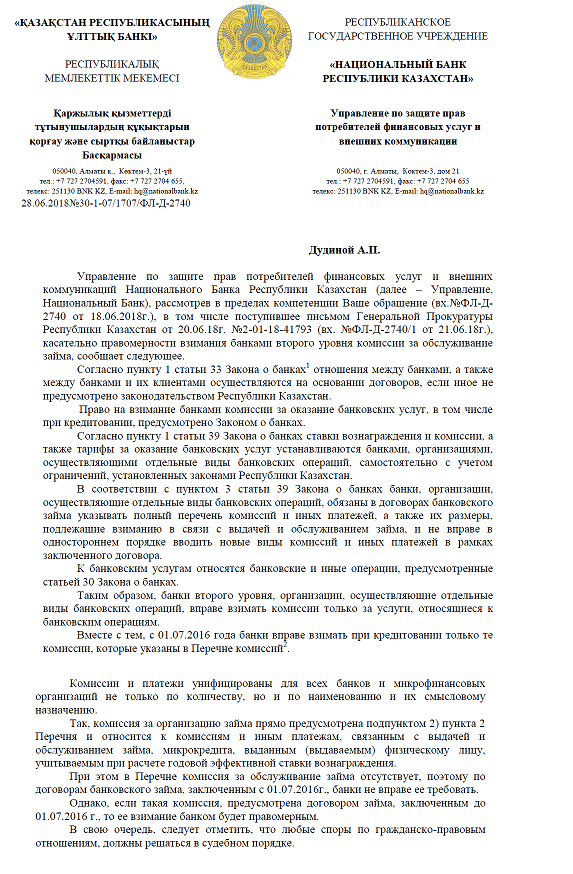

Актуально на 15.06.18 г. Управление по защите прав потребителей финансовых услуг и внешних коммуникаций Национального Банка Республики Казахстан (далее – Управление, Национальный Банк), рассмотрев в пределах компетенции Ваше обращение (вх.№ФЛ-Д-2740 от 18.06.2018г.), в том числе поступившее письмом Генеральной Прокуратуры Республики Казахстан от 20.06.18г. №2-01-18-41793 (вх. №ФЛ-Д-2740/1 от 21.06.18г.), касательно правомерности взимания банками второго уровня комиссии за обслуживание займа, на адвокатский запрос предоставил ответ через портал электронного правительства:

| |

|

| |

| Всего комментариев: 0 | |