Был направлен адвокатский запрос о представлении формы 210.00 при отсутствии объекта налогообложения следующего содержания:

"...В налоговых органах устно сообщают, что налогоплательщик при сдаче ФНО за 1 квартал 2016 года должен сдавать налоговую отчетность по форме 210.00, даже если вообще нет сотрудников нерезидентов.

Представление декларации по ф. 210.00 (по иностранцам) предусмотрено в пункте 1-1 статьи 162 Налогового кодекса (далее – НК).

В п. 7 ст. 68 НК сказано, что при отсутствии объекта налогообложения налоговая отчетность не представляется, за исключением предусмотренной статьей 149, пунктом 1 ст. 162, статьями 185, 270, 296, 364, 437 НК. В исключениях не указана налоговая отчетность, предусмотренная в пункте 1-1 статьи 162, т.е. декларация по форме 210.00, которая до 2016 года не представлялась при отсутствии объекта налогообложения - доходов иностранцев.

В 2016 году статья 364 Налогового кодекса дополнена пунктом 1-1 «1-1. Декларация по индивидуальному подоходному налогу и социальному налогу (по иностранцам и лицам без гражданства) представляется плательщиком в налоговые органы по месту нахождения ежеквартально не позднее 15 числа второго месяца, следующего за отчетным периодом».

На основании изложенного прошу подтвердить, что налогоплательщик, в том числе и адвокат, в 2016 году, также как и ранее, при отсутствии объекта налогообложения (доходов, выплат, затрат по иностранцам) декларация по форме 210.00 не должна представляться".

Комитет государственных доходов Министерства финансов Республики Казахстан предоставил ответ:

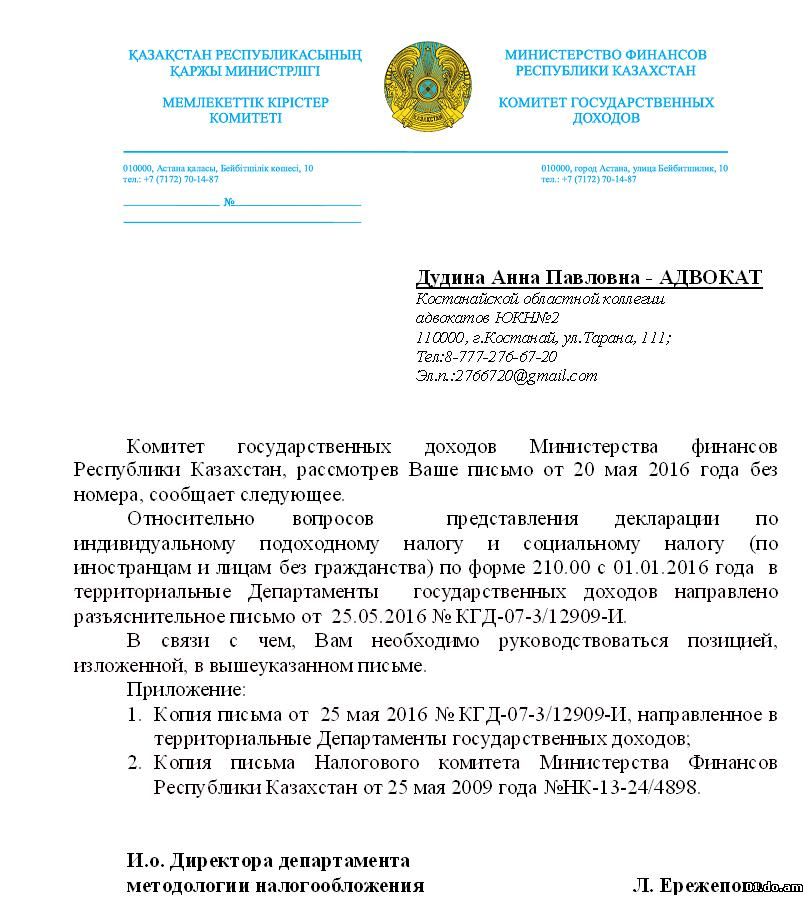

Относительно вопросов представления декларации по индивидуальному подоходному налогу и социальному налогу (по иностранцам и лицам без гражданства) по форме 210.00 с 01.01.2016 года в территориальные Департаменты государственных доходов направлено разъяснительное письмо от 25.05.2016 № КГД-07-3/12909-И.

В связи с чем, Вам необходимо руководствоваться позицией, изложенной, в вышеуказанном письме.

Приложение:

Копия письма от 25 мая 2016 № КГД-07-3/12909-И, направленное в территориальные Департаменты государственных доходов;

Копия письма Налогового комитета Министерства Финансов Республики Казахстан от 25 мая 2009 года №НК-13-24/4898.

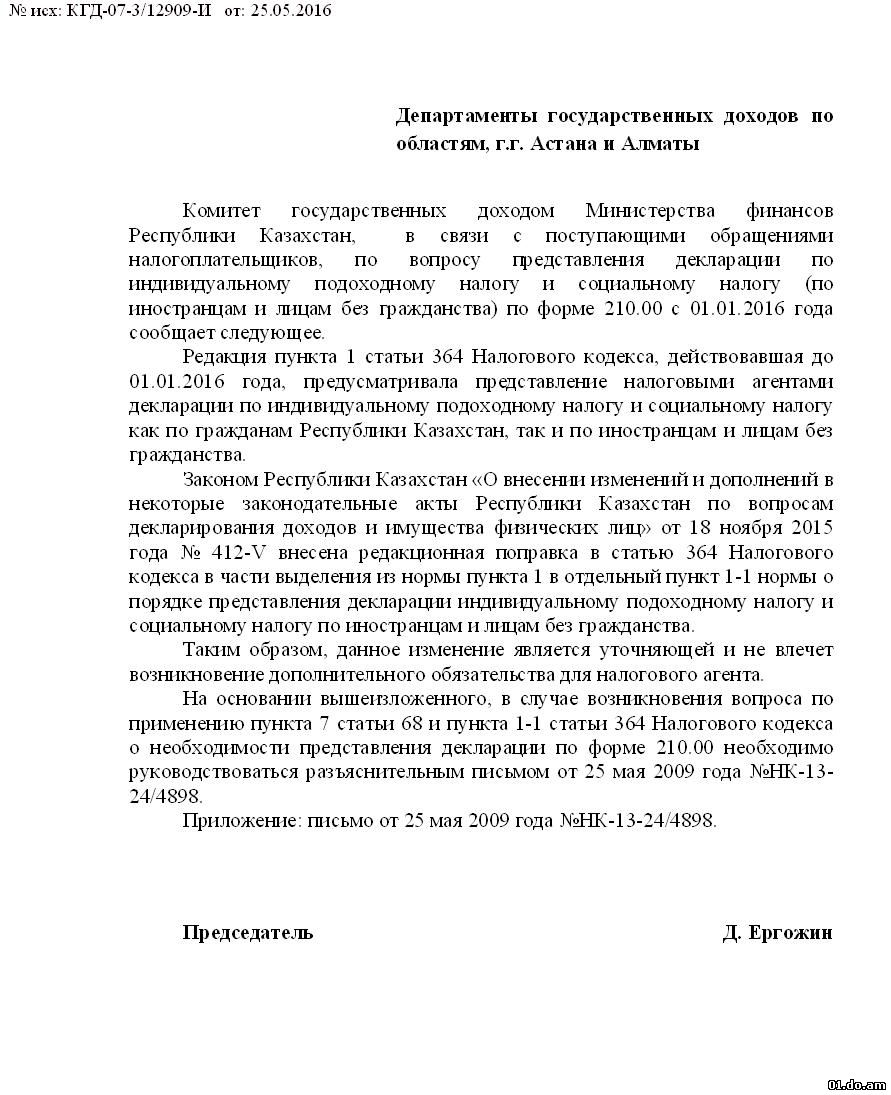

Комитет государственных доходом Министерства финансов Республики Казахстан, в связи с поступающими обращениями налогоплательщиков, по вопросу представления декларации по индивидуальному подоходному налогу и социальному налогу (по иностранцам и лицам без гражданства) по форме 210.00 с 01.01.2016 года сообщает следующее.

Редакция пункта 1 статьи 364 Налогового кодекса, действовавшая до 01.01.2016 года, предусматривала представление налоговыми агентами декларации по индивидуальному подоходному налогу и социальному налогу как по гражданам Республики Казахстан, так и по иностранцам и лицам без гражданства.

Законом Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам декларирования доходов и имущества физических лиц» от 18 ноября 2015 года № 412-V внесена редакционная поправка в статью 364 Налогового кодекса в части выделения из нормы пункта 1 в отдельный пункт 1-1 нормы о порядке представления декларации индивидуальному подоходному налогу и социальному налогу по иностранцам и лицам без гражданства.

Таким образом, данное изменение является уточняющей и не влечет возникновение дополнительного обязательства для налогового агента.

На основании вышеизложенного, в случае возникновения вопроса по применению пункта 7 статьи 68 и пункта 1-1 статьи 364 Налогового кодекса о необходимости представления декларации по форме 210.00 необходимо руководствоваться разъяснительным письмом от 25 мая 2009 года №НК-13-24/4898.

Приложение: письмо от 25 мая 2009 года №НК-13-24/4898.

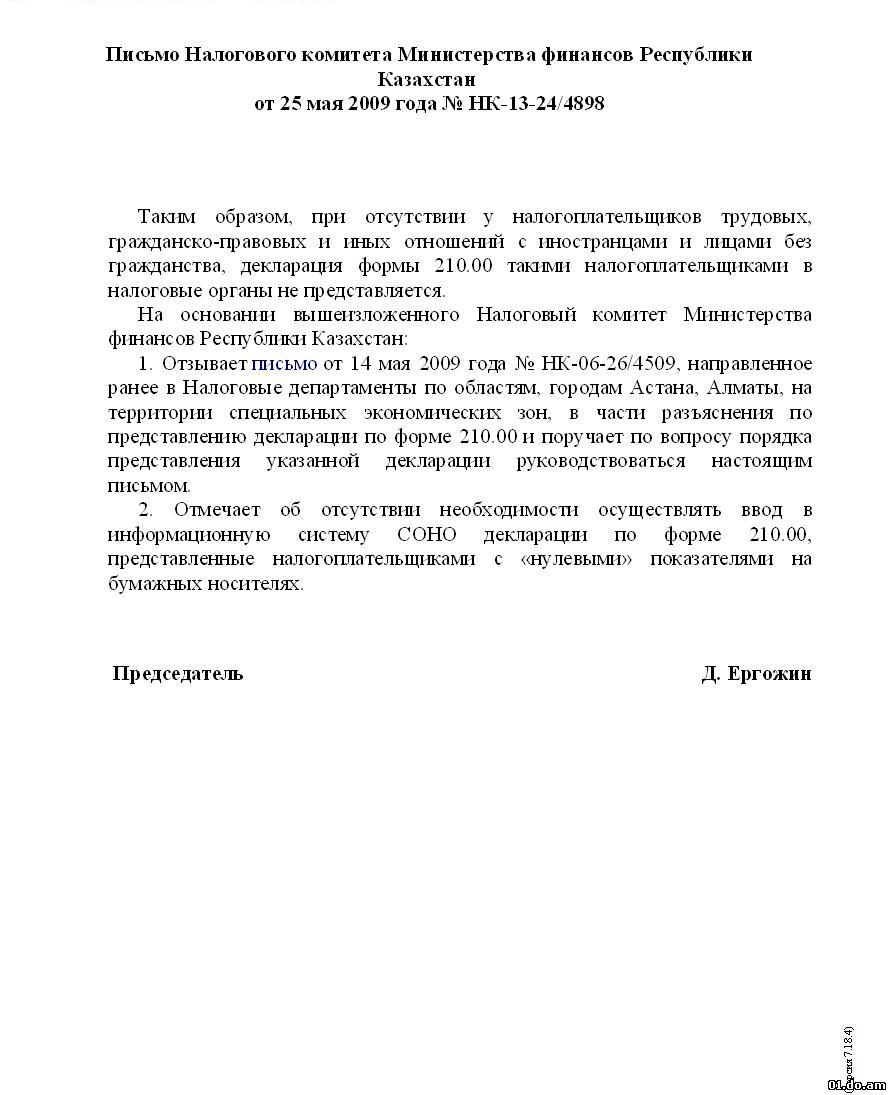

На основании вышеизложенного Налоговый комитет Министерства финансов Республики Казахстан:

1. Отзывает письмо от 14 мая 2009 года № НК-06-26/4509, направленное ранее в Налоговые департаменты по областям, городам Астана, Алматы, на территории специальных экономических зон, в части разъяснения по представлению декларации по форме 210.00 и поручает по вопросу порядка представления указанной декларации руководствоваться настоящим письмом.

2. Отмечает об отсутствии необходимости осуществлять ввод в информационную систему СОНО декларации по форме 210.00, представленные налогоплательщиками с «нулевыми» показателями на бумажных носителях.

Актуально на 31.05.2016 г.

|